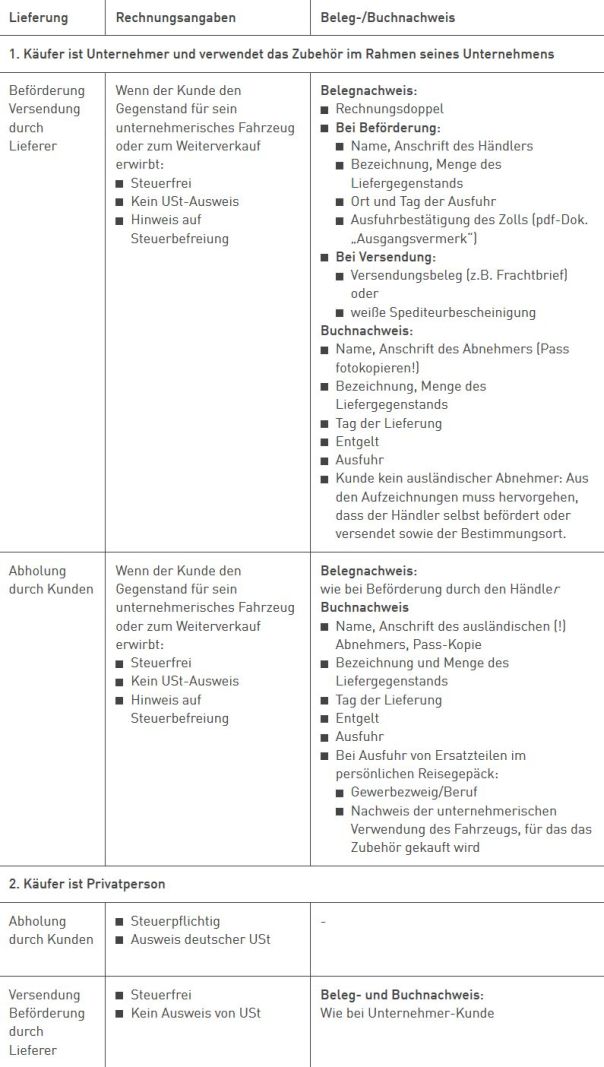

Beim Verkauf von Ersatzteilen in Drittländer kommt es darauf an, in welches Land die Sendung erfolgen soll. Besonders bei Drittländern außerhalb der EU muss geprüft werden, ob die Voraussetzungen für die Ausfuhrlieferung erfüllt sind. Hierbei ist es wichtig, ob das Ersatzteil direkt an ein Verbraucher geliefert wird oder an ein Zwischenlager. Wird das Produkt zwischengelagert, so ist dieser Ort als Bestimmungsort vorzugeben. Prinzipiell ist bei der Ausfuhr von Ersatzteilen die gleiche Grundlage maßgebend, wie bei der Versendung von kompletten Fahrzeugen. Es gibt allerdings zusätzliche Einschränkungen nach dem Umsatzsteuergesetz. Damit die Ware ohne Steuern versendet oder abgeholt werden kann, muss der Abnehmer ein ausländischer Unternehmer sein und die Ware über sein Unternehmen verkauft. Dies gilt für alle KFZ-Ersatz- und Zubehörteile. Auch Verbrauchsstoffe, wie beispielsweise Öl, Bremsflüssigkeit oder Frostschutzmittel, können dazu zählen. Dies gilt allerdings nicht, wenn die Teile bei Abholung direkt verbaut werden. Grundsätzlich gibt es drei verschiedene Arten, wie der Export erfolgen kann. Zum einen kann eine Versendung direkt durch den Lieferer erfolgen. Dabei spielt es allerdings keine Rolle, ob ein dritter Lieferer beauftragt wird. Die Grundvoraussetzung für die Steuerfreiheit ist, dass die Ersatzteile die EU verlassen. Der Status des Abnehmers spielt keine Rolle. Somit ist dessen Wohnsitz auch nicht zu prüfen. Lediglich die Dokumente für die Ausfuhr müssen vorliegen. Eine weitere Möglichkeit des Exports dieser Teile ist die Abholung durch den Abnehmer. Für die Steuerfreiheit muss sichergestellt werden, dass die Teile auch das Ausland außerhalb der EU erreichen. Der Abnehmer muss Unternehmer sein und seinen Wohnsitz im Ausland haben. Der erworbene Gegenstand darf auch nur für sein Unternehmen genutzt werden. Hierbei ist es also bei der Abholung wichtig, denn Gewerbezweig des Abnehmers zu notieren und die Art des im Betrieb genutzten KFZ zu vermerken. Der Verkauf an Privatpersonen ist immer steuerpflichtig. Bei der Lieferung in deutsche Freihäfen spielt es keine Rolle, wer die Lieferung durchführt. Es gelten für die Steuerfreiheit die gleichen Voraussetzungen wie bei der Abholung durch den Abnehmer. Der Sitz des Unternehmens muss ebenfalls im Ausland sein. Der Freihafen zählt allerdings noch als Inland. Es muss in diesem Fall nicht sichergestellt werden, dass die Ersatzteile auch das Ausland erreichen, da der Export über einen Freihafen geschieht und somit davon auszugehen ist.

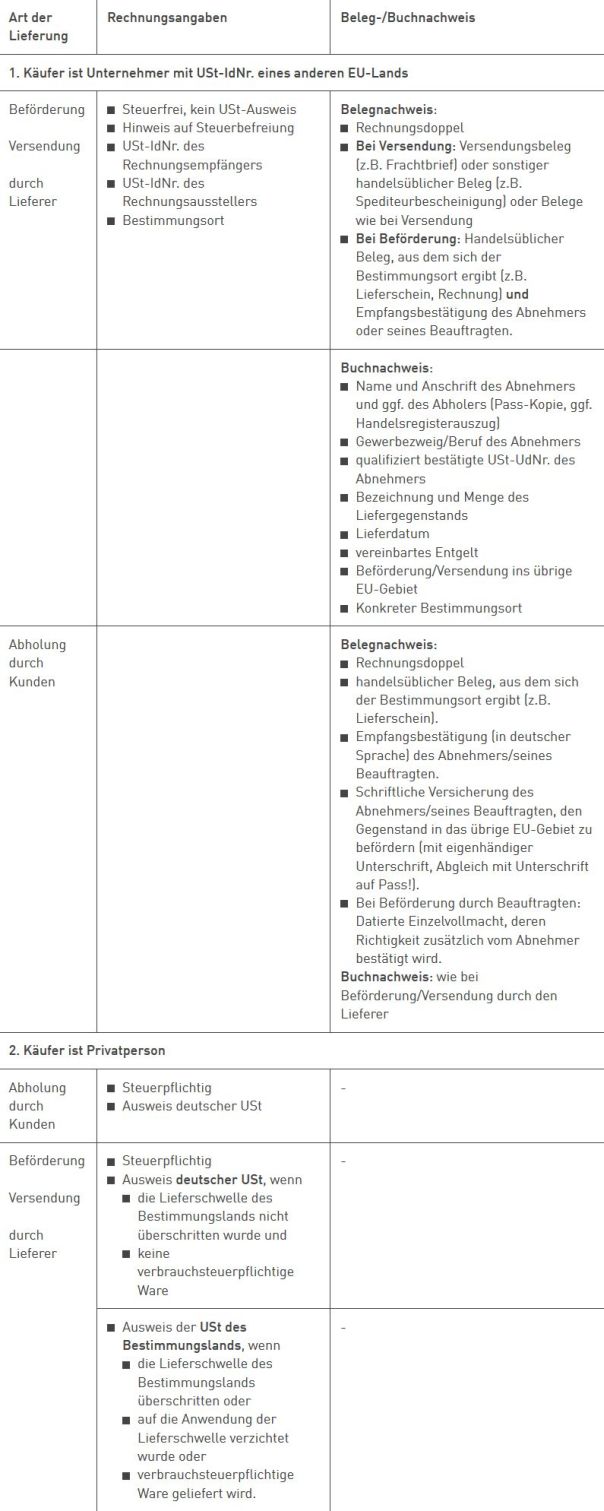

Bei Lieferungen von Ersatzteilen innerhalb der EU sind diese ebenfalls von der Umsatzsteuer befreit, wenn ein Unternehmen diese gewerblich anbietet bzw. verkauft. Eine Ausnahme stellen juristische Personen dar. An diese kann immer steuerfrei geliefert werden. Wenn der Abnehmer eine Umsatzsteuer-Identifikationsnummer vorweisen kann, so könnt ihr von einem Unternehmen ausgehen. Die unternehmerische Verwendung des Ersatzteiles solltet ihr euch dennoch schriftlich belegen lassen. Der Vertragspartner muss auch der Empfänger sein. Ersatzteile können an Privatpersonen oder Unternehmen, welche diese privat nutzen, nicht ohne Umsatzsteuer versendet werden. Eine Besonderheit stellt die „Versandhandelsregelung“ dar. Bei Lieferungen, die bestimmte Lieferschwellen der Bestimmungsländer (zwischen 27.889 und 100.000 Euro) überschreiten wird die Umsatzsteuer des Bestimmungslandes herangezogen. Dies gilt aber nur, wenn der Lieferer die Ware befördert und es sich um verbrauchsteuerpflichtige Waren handelt. Ist das der Fall, so musst du dich im Bestimmungsland umsatzsteuerlich registrieren lassen. Ebenfalls haben Sie eine Nachweispflicht. d.h. du bist verpflichtet nachzuweisen, dass du von der Umsatzsteuer befreit bist, wenn die oben genannten Voraussetzungen erfüllt sind.

Händler die in EU und Drittländer versenden:

- kfzteile24.de

- pkwteile.de

- rexbo.de

- autoteile-meile.de

- autoteiledirekt.de

- autoteilemann.de

Quelle: iww.de

Schreibe den ersten Kommentar